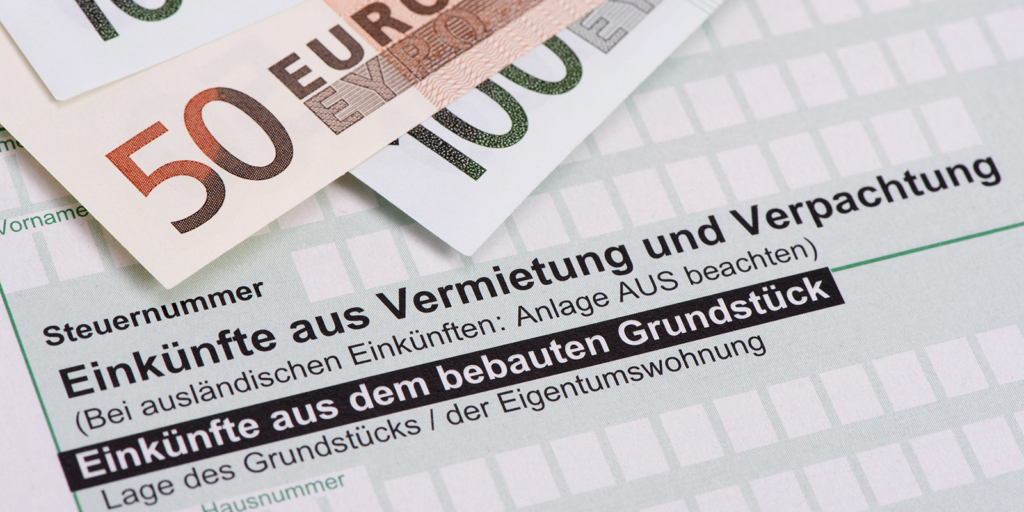

Vermietung und Steuern

Mieteinnahmen werden im Privatbereich grundsätzlich zum Zeitpunkt der Zahlung steuerlich berücksichtigt. Sie müssen also nur die Zahlungen versteuern, die Sie auch erhalten haben. Falls Mietrückstände auflaufen, sind diese erst im Zeitpunkt des Zuflusses zu versteuern.

Bei der Ermittlung der Einkünfte aus Vermietung und Verpachtung dürfen Sie Werbungskosten von den Einnahmen abziehen. Gerade wenn eine vermietete Immobilie mit Darlehen finanziert ist, entsteht durch die hohen Ausgaben für Zinsen und andere Werbungskosten oft ein Verlust aus Vermietung und Verpachtung, den Sie mit anderen Einkünften in der Steuererklärung verrechnen können.

Das sind Ihre Werbungskosten im Überblick:

- alle Finanzierungskosten,

- alle Renovierungs- und Instandhaltungskosten,

- alle Nebenkosten im Zusammenhang mit der Nutzung Ihres Haus- und Grundbesitzes,

- die Abschreibungen, die Sie Jahr für Jahr für Ihre Anschaffungs- oder Herstellungskosten erhalten.

Besonderheit bei Vermietung an Angehörige

Bei Vermietungen innerhalb der Familie wird oft eine niedrigere Miete verlangt, als es am Markt üblich wäre. Das ist auch kein Problem – wenn Sie die Miete nicht zu niedrig ansetzen, können Sie trotzdem alle Werbungskosten geltend machen. Maßstab dafür ist die ortsübliche Marktmiete. Darunter versteht man die Summe aus der ortsüblichen Kaltmiete und den nach der Betriebskostenverordnung umlagefähigen Nebenkosten.

Damit alle Werbungskosten anerkannt werden, darf die reduzierte Miete 66% der ortsüblichen Miete nicht unterschreiten. Um festzustellen, ob bei verbilligter Vermietung alle Werbungskosten abziehbar sind, müssen Sie stets Jahresbeträge vergleichen – und zwar die von Ihnen vereinnahmte Miete einschließlich Umlagen mit dem Jahresbetrag der ortsüblichen Miete einschließlich Umlagen.

Mein Tipp: Vermietung im Steuerrecht kann im Einzelfall durchaus komplex sein und Erklärungsfehler können leider schnell teuer werden. Lassen Sie sich daher von einem Experten in meinem Haus beraten!